Viele Initiativen – Eine Richtung?

Das EPC, das ERPB, die EZB und die EU-Kommission haben bereits mehrfach die Wichtigkeit einer Vereinheitlichung der momentan zerstreuten Bezahllandschaft in Europa betont. In diesem Artikel stellen wir Ihnen die aktuellen Initiativen kurz vor. Dabei möchten wir Augenmerk darauf legen, was die unterschiedlichen Initiativen unterscheidet, aber auch was sie gemeinsam haben (und dies ist mehr als es auf den ersten Blick scheint).

An dieser Stelle ist es für uns Deutsche immer wichtig im Blick zu behalten, dass wir zwar im Zentrum von Europa liegen. Aber das bedeutet nicht, dass Initiativen und Verfahren ohne Deutschland automatisch zum Scheitern verurteilt sind. Auch wenn Deutschland, bzw. deutsche Unternehmen nicht immer als Frontrunner auftreten, lohnt sich der Blick über die Grenze hinaus. Bezahlverfahren, die in ganz Europa funktionieren, werden sich auf Sicht auch in Deutschland durchsetzen.

EPI

Viel diskutiert, oft (zumindest in Deutschland) zum Scheitern verurteilt. Die European Payment Initiative (EPI) ist ein Zusammenschluss von europäischen Banken zur Gründung eines europäischen Zahlungssystems. Allen Unkenrufen zum Trotz hat die EPI – laut eigener Aussage – die kritische Masse für den Start erreicht (siehe https://www.epicompany.eu/).

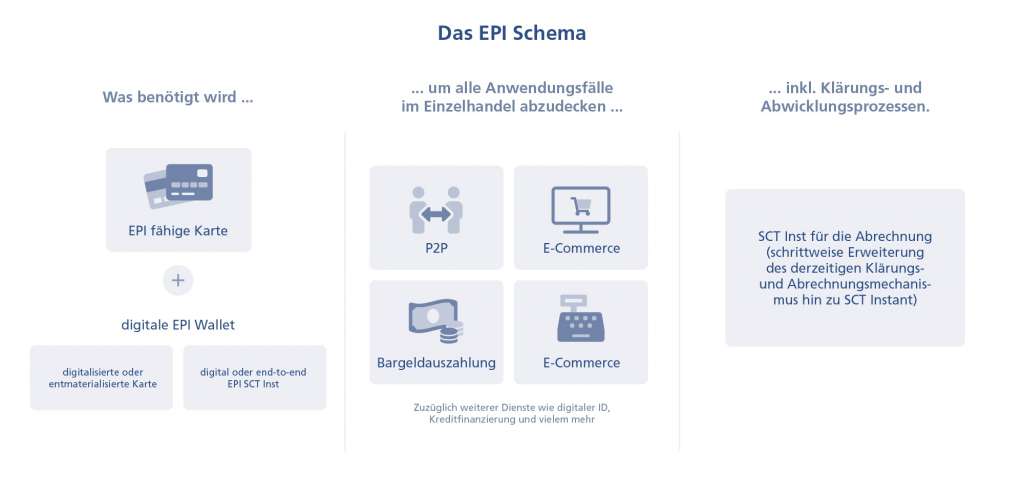

Gespannt erwartet wird, inwiefern der ursprünglich allumfassende Ansatz der EPI weiter verfolgt wird. Alleine die Gründung der Holding hat mehrere Jahre in Anspruch genommen. Der im folgenden Bild dargestellte Ansatz, ein Karten- und Walletbasiertes Scheme allumfassend zu spezifizieren und einzuführen, scheint etwas zu weit gefasst. Auch innerhalb der EPI scheint diese Erkenntnis zu reifen, daher deutet sich in den letzten Meldungen eine Fokussierung auf eine Wallet-Lösung basierend auf instant Payments an. Die EPI Card scheint in den aktuellen Überlegungen keine große Rolle mehr zu spielen.

Auch wenn man über die einzelnen Spielarten der Zahlungsauslösung trefflich streiten kann – Alle eint die Basis: SCT-basierte Instant Payments.

EMPSA

Die EMPSA (European Mobile Payment Systems Association) fliegt in Deutschland ein wenig unter dem Radar. Was auch daran liegt, dass das Thema Mobile Payment und Bezahlen per QR Code sich in Deutschland eher schwertut, auch wenn ein Trend zu höherer Akzeptanz erkennbar ist. Wer aber zum Beispiel in nordischen Ländern Urlaub gemacht hat, wird aber sicher erkannt haben, dass Zahlen per Handy und QR-Code dort bereits Standard ist.

Die EMPSA ist eine privatwirtschaftliche Initiative, die von einigen der führenden europäischen Anbieter in diesem Bereich forciert wird. Genannt seien Swish, Twint, Bluecode oder iDeal. Das Ziel ist es, eine europaweite Interoperabilität der beteiligten Systeme zu schaffen (bereits im Pilotstatus, siehe hier). So könnten z.B. schwedische Swish-Kunden in der Schweiz an Twint-Akzepanzstellen zahlen.

Im Gegensatz zur EPI verfolgt die EMPSA keinen generalistischen Ansatz, sondern konzentriert sich darauf, die bestehenden Verfahren interoperabel zu machen. Durch diese Konzentration könnte man diesem Thema – zumindest um Deutschland herum – eine gute Erfolgschance zurechnen. Allerdings ist damit maximal ein Teilziel bei der Vereinheitlichung der Bezahlsysteme erreicht.

SPAA

Die Initiative zu Schaffung des SPAA-Scheme (SEPA Payment Account Access) startete bereits 2019. Die eigentliche Aktivierung und der Start der Arbeiten ist auf Mitte 2021 (siehe z.B. hier: hier) zu datieren. Über das eigentliche Bezahlsystem hinaus soll SPAA „Premium Services based on PSD 2“ anbieten. Diese Services (Account Information, Nutzung von Exemptions, SCA) sind schon lange in der PSD2 festgehalten. Eine wirkliche, bankenseitige, Verbreitung entsprechender APIs, die diese Services vollumfänglich nutzen, ist bis dato nicht zu beobachten.

Der Fokus der SPAA liegt somit eher auf der Wertschöpfung über die so generierten und gesammelten Daten über so genannte Asset Broker. Explizit spricht sie eine „Asset sharing Economy“ an, die europaweit geschaffen werden soll. Das für Mitte dieses Jahres angekündigte Rulebook wird sicher Klarheit über die technische Ausgestaltung schaffen.

Payment hingegen scheint für die SPAA eher ein „Nebeneffekt“ zu sein. In grundlegenden Überlegungen finden entsprechende Methoden Berücksichtigung (siehe Protokoll der ERPB Working Group). Es bleibt allerdings abzuwarten, ob Payment von Anfang an Teil des Rulebook sein wird. Das Fokus-Geschäft könnte auch mit den bereits heute bestehenden Zahlungsmethoden starten und die angedeuteten Methoden werden später, in einer Erweiterung des Rulebooks, integriert.

Fazit

Europa braucht eine europäische, einheitliche Bezahlinfrastruktur und somit auch ein Bezahlsystem. Gerade paneuropäische Zahlungen können aktuell nur über die Co-Badges abgewickelt werden, auch wenn diese in den jeweiligen Ländern aufgrund der dort dominanten lokalen Schemes nicht den Großteil der Transaktionen hält. Auch die asiatischen Schemes sind bei uns auf dem Vormarsch (z.B. Alipay@Aldi).

Momentan sind allerdings so viele Initiativen in diese Richtung unterwegs, dass sich der Eindruck, den die Überschrift suggeriert, verstärkt. Bei der aktuellen Vielfalt fällt es selbst Experten schwer, den Überblick zu behalten, welche Initiative aus welcher Richtung kommt und welches Ziel verfolgt wird. Der geneigte Beobachter ist gespannt, ob sich eine der Initiativen am Markt entscheidend durchsetzt. Oder ob die EU regelnd eingreift und einen Weg vorgibt.

Dennoch eint alle Initiativen der Grundgedanke zur Vereinheitlichung der Bezahllandschaft in Europa. Ebenfalls werden Instant Payments von allen Initiativen als DAS Payment-System der Zukunft gesehen. Die Grundlage dafür wird die finale Umsetzung des Standards ISO 20022 sein. Dieser wiederum bringt Methoden wie RTP mit, die einen integrierten und modernen Ansatz zur Umsetzung der Zahlungen in allen Bereichen (am POS, im E-Commerce und im B2B-Bereich) mitbringen.

Die Player am Markt können sich also bereits heute auf dieser Basis vorbereiten. Die Zukunft ist API-getriebene, Instant Payment basierte openPayment-Economy. Bei allem „Chaos“ – das diskutiert niemand mehr ernsthaft.